【本期关键词】:期望值、跷跷板、随机游走、真实胜率

期货交易单笔的盈亏结果也是随机变量,因此我们不能笃定一次性交易,只能通过不断重复交易来实现盈利目标,但前提条件是我们必须知道所使用的交易方法的期望值是否为正。用错误的交易方法和交易习惯交易,并不意味着每笔都会亏钱,这严重迷惑了交易者,使其对交易的认识长期处于原地打转的状态。

上一期中提到的游戏,我们很容易算出期望值,因为游戏中的随机变量可能出现的数值及理论概率很容易计算出来。而期货交易的期望值是无法通过理论计算出来的,因为根据任何方法进行交易,可能出现的盈亏值都不存在理论概率。所以,交易者只能通过大量的历史数据进行统计和检测,或者通过长期实践进行经验总结,才能找到正期望值的交易理念和方法。

需要注意的是,交易者也不可过分迷信测试结果或者经验总结,因为交易者群体结构及意识的变化,使得市场行为特征也在不断变化,历史有效的东西对未来不一定有效,交易者需要明白的是市场总体是向赚钱效率越来越低的方向进化,不要指望发现或者发明一个方法可以一劳永逸的在市场中赚钱。

期货交易的期望值是由胜率和盈亏比(报酬率)决定的。如果价格波动是一种随机游走现象,即在任意位置,继续上涨一个单位和下跌一个单位的概率都是50%,则期货交易盈利的概率与亏损的概率的比值是盈亏比的倒数,这个结论可以通过数学证明。举例来说,

如果赚10元止盈,亏10元止损,此时盈亏比为1:1,则胜率为50%,期望值E = 50%*10 - 50%*10 = 0;

如果赚10元止盈,亏90元止损,此时盈亏比1:9,则胜率为90%,期望值E = 90%*10 - 10%*90 = 0。

所以如果期货价格波动是随机游走的假设成立,那么所有努力都是白费,交易的期望值始终为零,不可能获利。

事实上,期货价格涨跌是有内在因素驱动的,并且这种驱动存在一定的持续性,因为市场需要时间来表达信息,使得在某些时间和位置,价格上涨和下跌的概率并不相同。

但是如果交易者没有这个判断能力,那么期货价格波动对他而言等同于是随机游走。这种情况下,交易者如果通过止盈来提高胜率,则会降低盈亏比,如果通过止损来提高盈亏比,则会降低胜率,就如同是“跷跷板”,一边上则另一边下,重心并没有抬高。

长期来看,止损和止盈并不能带来盈利,它只是一种风险管理方法,尤其是根据盈亏来进行止盈和止损,只可能延长交易者的交易寿命,不能改善交易的期望值。也就是说,在期望值为零或者为负的情况下,风险管理只是让交易者慢慢流血而亡,不至于暴毙,而不能给交易者带来收益。

交易者还是必须要在行情判断和出入场时机上有优势,找到期望值为正的交易方法才能盈利。风险管理当然也是必要的,但一码是一码,缺一不可,不要试图绕过对行情的研究和判断。

我们来设计一个测试模型(实验模型,不可实战),了解一下期望值为正的情况下,大量重复交易产生的效果。

我们让测试模型每天猜期货价格的涨跌,并且猜对的概率为57%(考虑到收费和滑点,这个胜率不能设置得太低),至于什么时候猜对则是由随机数函数来决定的,是随机的。

由于从长期看,猜对和猜错带来的盈和亏的比值大致等于1:1,而胜率是57%,所以该测试模型的交易期望值应该为正。

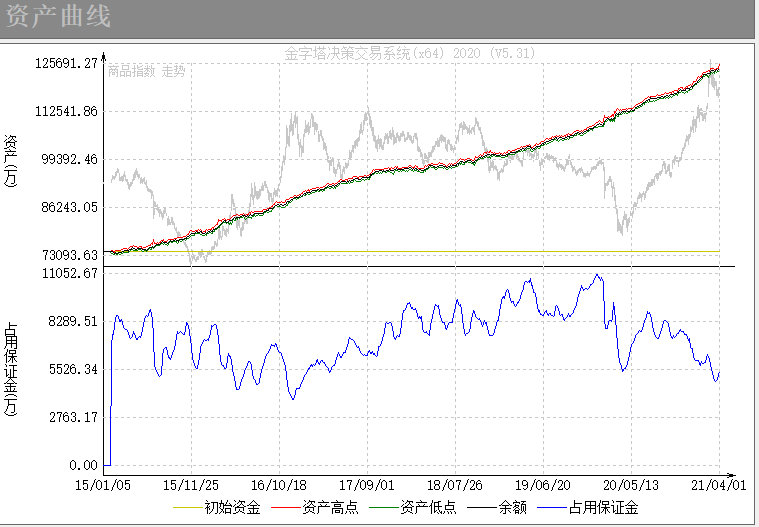

用该模型对国内37个主要期货品种连续合约进行模拟交易,考虑到不同品种的波动率不同,亦即他们潜在的收益和风险大小不同,我们按照等风险的原则动态调整每个品种的交易数量,并且计手续费和冲击成本(来回两跳),测试时间段为2015年1月到2021年4月,交易组合累计收益如下图:

如图所示,由于计算了交易手续费和冲击成本(滑点),所以实际测试的交易胜率只有51.48%左右,大幅低于所设置的57%的理论胜率,但依然保证了期望值大于零,所以组合的累计收益是一条稳定向上爬升的资金曲线。

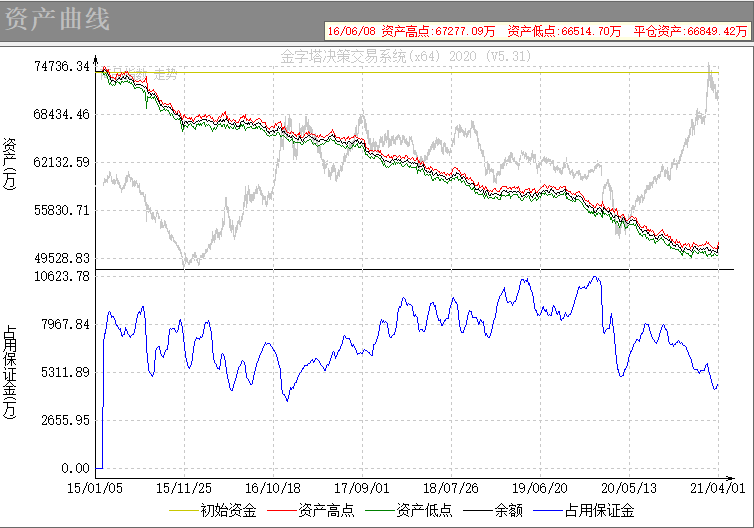

作为对比,我们再做一个测试,令测试模型的理论胜率是50%,这次我们只考虑手续费,不考虑冲击成本(很多交易者实盘中采用限价挂单的方式成交,所以没有滑点,但不可避免存在一个成交率的问题,这对业绩会产生重大影响),结果如下:

我们得到了一条稳定亏损的资金曲线,稳定亏损的原因是源源不断的手续费支出,它使测试模型的交易胜率只有46.8%,期望值变成了负数。

在不计手续费的情况下,很多交易者的真实胜率(把盈亏比折算成1:1之后的胜率)应该大致上就是50%,既不会远高于50%,也不会远低于50%(远低于50%的话,交易者很快就知道反着做),因此期望值为零。但是在扣除手续费之后,期望值就为负了,手续费的损失是一个不易察觉的缓慢过程,很多短线交易者实际上是死于手续费。

期货市场发展到今天,由于交易群体意识的进化,交易时间的延长,使得市场对引起价格短期波动的信息反映非常充分,市场有效性大幅提高,越是短期的波动越近似于随机漫步。

短线交易期望值本来就很低,而且这是程序化交易有优势的领域,主观手动短线交易完全没有办法和程序化交易进行竞争,长期赚钱的可能性几乎为零,因此降低交易频率,把行情看长一些,是活下去的必要条件。(未完待续)